Há trâmites no Congresso Nacional, para votação do PLP 16/2025, para que fique claramente nas Leis Complementares 87/96 e 214/2025, que: (i) o IBS e a CBS não farão parte da base de cálculo o ICMS, (ii) o IPI, ICMS e ISS não farão parte da base de cálculo do IBS e da CBS e (iii) o IPI, ICMS e ISS não farão parte da base de cálculo do IBS e da CBS na importação de bens materiais.

Vejamos o que diz o projeto:

Comentários Márcia – O artigo 13, dispõe a respeito da base de cálculo do ICMS. O PLP 16/2025, será para incluir o § 8º, que deixará claro que o IBS (art. 156-A da CF) e a CBS (art. 195,V), não integrarão a base de cálculo do ICMS.

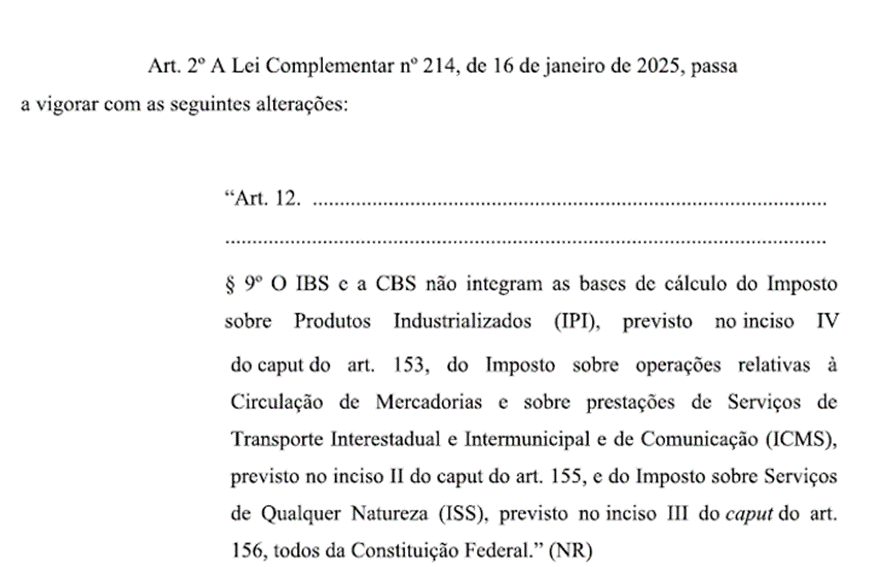

Comentários Márcia – O artigo 12, da LC 214/2025, dispõe a respeito da base de cálculo do IBS e da CBS. O PLP 16/2025, será para incluir o § 9º, que deixará claro que o IBS (art. 156-A da CF) e a CBS (art. 195,V), não integrarão a base de cálculo do IPI, ICMS e do ISS.

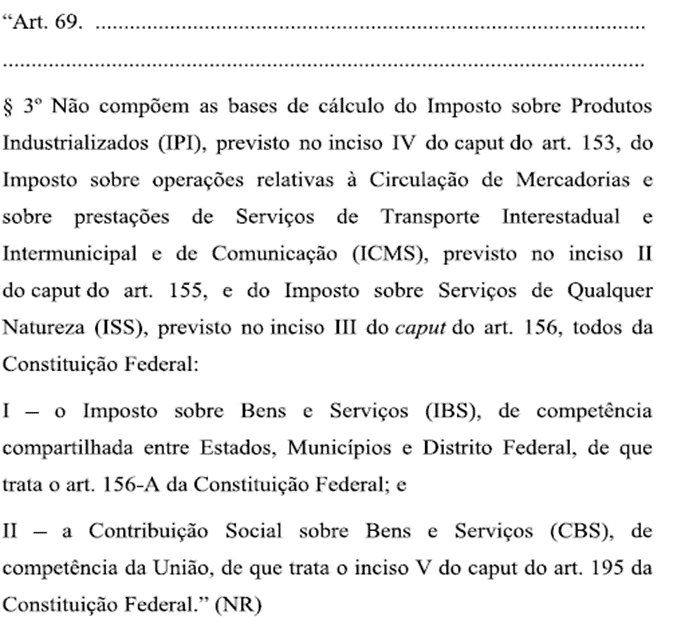

Comentários Márcia – O artigo 69, da LC 214/2025, dispõe a respeito da base de cálculo do IBS e da CBS na importação de bens materiais. O PLP 16/2025, será para incluir o § 3º, que deixará claro que o IPI, ICMS e ISS não integrarão a base de cálculo do IBS (art. 156-A da CF) e da CBS (art. 195,V).

A inclusão dos referidos parágrafos é necessária para que o contribuinte possa calcular os novos tributos corretamente.

Vamos acompanhar.

Márcia Rodrigues