Olá, caros membros da Rede Conhecimento Fiscal!

Comecei a trabalhar na área Fiscal quando a alíquota do ICMS em São Paulo era de 14%. Eu era “di menor” e emiti a primeira Nota Fiscal (sozinha) em agosto de 1977 (mês em que morreu Elvis Presley e eu quase morro junto … por causa da nota). A Nota Fiscal ficou toda errada. Quiseram me matar! Por aquela experiência, eu deveria ter abandonado a carreira.

Mas, não abandonei. E hoje, décadas depois, estou aqui ensinando e escrevendo sobre o ICMS (e outros tributos). Evolui … um pouco.

E o que essa introdução tem a ver com a reforma tributária?

Eu errei a emissão daquela Nota Fiscal porque não entendia o que estava fazendo. Fiz o que alguém falou que deveria ser feito, sem ter a mínima compreensão da situação. E percebo que há pessoas que não estão entendendo o que está acontecendo agora (repetem o que ouvem) e isso pode induzi-las ao erro.

Já respondi perguntas de alunos, logo após uma aula sobre ICMS, do tipo “o ICMS não vai acabar com a reforma tributária, porque temos que estudar isso?“. E temos empresas preocupadas com ajustes em sistemas para alterações que nem sabemos quais serão.

Há uma grande expectativa com o que vai acontecer na Câmara dos Deputados porque a imprensa divulgou que a proposta da reforma tributária deve ser analisada nesta primeira semana de julho.

Ler projeto de lei pode ser uma grande perda de tempo (tudo pode ser alterado nas discussões no plenário), mas, pode ser necessário para esclarecer o que é mito e o que é verdade em tudo que se ouve.

O ICMS vai acabar? Sim, tudo indica que vai. A questão é: quando?

Há muitos anos eu soube de uma reforma tributária que estava em tramitação e que, se aprovada, entraria em vigor em 8 anos. Fiz as contas e seria 2016. Em que ano estamos?

Eu li (por cima) o parecer preliminar, publicado em 22/06/2023, para ter uma ideia do que está acontecendo. O texto consta na tramitação da PEC 45/2019:

https://www.congressonacional.leg.br/materias/materias-bicamerais/-/ver/pec-45-2019

Você encontra o texto neste link:

https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2292813

E eu já havia visto o texto da PEC 110/2019, que está no Senado Federal:

https://www.congressonacional.leg.br/materias/materias-bicamerais/-/ver/pec-110-2019

E seja qual for a proposta que avance, são matérias com discussão bicameral, ou seja, deverão ser aprovadas nas duas casas. E, também, seja qual for a proposta aprovada, há um período de transição (o da PEC 110 era menor).

É claro que há muita coisa em discussão e muitos interesses em jogo, como o imposto sobre bens e serviços prejudiciais à saúde ou ao meio ambiente. Mas, o que de fato vai mudar na vida dos “simples mortais” que atuam na área Fiscal?

Com base na proposta que deve ser analisada na Câmara dos Deputados (e que parece que vai avançar antes), eu tenho algumas considerações a fazer.

Cálculo dos novos tributos:

Os tributos serão calculados “por fora”, não integrando a própria base.

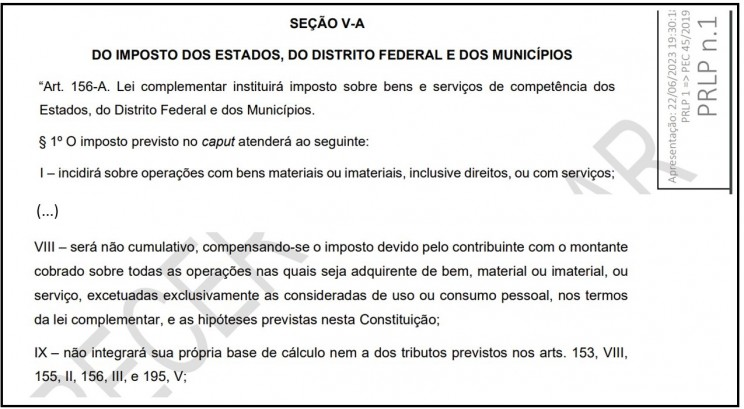

Texto da proposta para o Art. 156-A da CRFB/1988 (tributo Estadual e Municipal):

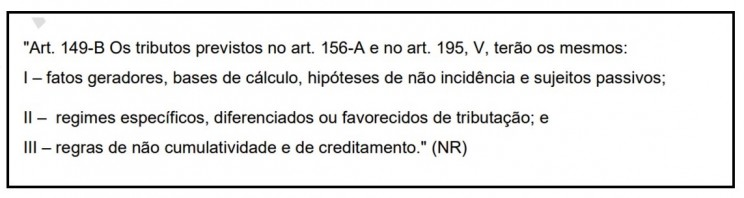

Texto da proposta para o Art. 195, V, da CRFB/1988 (tributo Federal):

Fato gerador e base de cálculo:

Os dois novos tributos terão os mesmos fatos geradores e as mesmas bases de cálculo, conforme o texto proposto para o Art. 149-B.

Prazos para a entrada em vigor das alterações trazidas pela reforma tributária:

Há vários prazos nos artigos propostos para integrar o Ato das Disposições Constitucionais Transitórias. As informações sobre o período de transição começam no Art. 123.

Comentário 1:

Esse tributo que entra em vigor em 2026 é o que vai substituir o IPI, o PIS e a COFINS. Nesse primeiro momento, ficam existindo os quatro tributos.

Comentário 2:

Em 2027, a alíquota do tributo que entrou em vigor em 2026 vai aumentar e serão extintas as contribuições para o PIS e a COFINS. Será reduzida a zero a alíquota do IPI “incidente sobre produtos que não tenham industrialização na Zona Franca de Manaus, nos termos de lei complementar”. Já tivemos uma experiência desagradável com esse assunto em 2022, mas, agora parece que tudo será regulamentado em lei complementar. Vamos aguardar.

Comentário 3:

Eis que surge a transição para o ICMS e o ISS. A partir de 2029, haverá a redução no recolhimento do ICMS e do ISS, a razão de 20% por ano. Nesse período, terá início o recolhimento do novo tributo dos Estados e Municípios. E, ao longo de 4 anos, vamos ter o ICMS, o ISS e outro tributo. Em que ano estamos?

Comentário 4:

Aqui estão eliminando o ICMS (Art. 155, II), o ISS (Art. 156, III) e o IPI (Art. 153, IV) do cenário tributário brasileiro. Ou seja, se nada mudar nesse texto, ainda há 9 anos para o cálculo e o recolhimento do ICMS e do ISS (com algumas alterações, é verdade …). E para o que ainda tiver IPI.

Pontos de atenção:

Ainda no Ato das Disposições Constitucionais:

Comentário 5:

O ICMS, ISS, o PIS e a COFINS não vão integrar a base de cálculo dos tributos Federal e Estadual/Municipal. Aqui será necessário fazer cálculo. Mas, tudo deve vir regulamentado em lei complementar.

Comentário 6:

Tudo isso que eu mencionei pode entrar em vigor, ou não. Tudo vai depender da aprovação no Congresso Nacional.

Quanto tempo vai demorar? Não sei.

O texto vai ser alterado? Não sei.

Os prazos serão mantidos? Não sei.

Só sei que não podem reduzir esse prazo porque é necessário que exista tempo hábil para a adequação da legislação e dos sistemas (tanto os do Fisco como os dos contribuintes).

Como estão criando tributos que vão existir, concomitantemente, com os tributos que serão extintos, é provável que seja feito um ajuste nos documentos fiscais (com a criação de um campo ou, talvez, juntando PIS e COFINS para sobrar um campo para o outro – já estou dando sugestão …).

O fato é que não vão jogar fora tudo o que existe aí porque seria incoerente. As administrações tributárias e os contribuintes investiram muito em soluções para emissão de documentos fiscais e para a geração de obrigações acessórias para que sejam descartadas. Ajustes, sim, serão necessários.

Conclusão:

Há outros assuntos no projeto que eu não vou comentar porque estão fora do “meu radar”. Eu quis conversar com a pessoa que atua na área Fiscal de uma empresa comum.

Os contribuintes que serão muito impactados pelas alterações deverão atuar junto ao Congresso para modificar o que julgar necessário (produtos considerados prejudiciais, áreas incentivadas, regimes especiais e incentivos fiscais).

Aos demais, só nos resta aguardar. Só poderemos pensar em fazer alguma coisa após a aprovação final da PEC e a sua publicação (não se esqueçam do que aconteceu com a Lei Complementar nº 190/2022).

E ainda faltará a regulamentação …

Esse assunto deve ser tratado, ainda, em muitas palestras, lives e artigos (como este), mas, o que vai valer é o texto que vai sair no Diário Oficial. Até lá, estamos praticando um pouco de “futurologia”.

Por ora, vamos aguardar. Aos mais estressados, recomendo um chá de camomila.

Eu acredito que não vou ver o fim do ICMS, pois, em 2033, é provável que eu esteja na cadeira de balanço, na sacada, fazendo crochê (a área Fiscal cansa …).

Quando houver a aprovação da PEC, voltaremos ao assunto. Até lá!